工程项目成本核算明细表

一、工程项目成本概述

工程项目成本是指在进行工程项目建设过程中所投入的所有资源,包括人力、物力、财力等。为了有效地控制和管理工程项目成本,进行成本核算和明细表的编制显得尤为重要。

二、工程项目成本核算明细表的作用

明确成本组成:工程项目成本核算明细表可以清晰地展示工程项目的成本组成,包括直接成本和间接成本。

便于成本控制:通过工程项目成本核算明细表,可以方便地比较实际成本与预算成本的差异,从而对成本进行有效的控制。

有利于资源优化:工程项目成本核算明细表能够提供关于项目成本的详细信息,从而帮助决策者合理分配资源,优化人力、物力、财力的使用。

提高项目管理水平:通过工程项目成本核算明细表的编制和分析,可以发现项目管理中的不足之处,从而采取有效措施进行改进,提高项目管理的水平。

三、工程项目成本核算明细表的编制

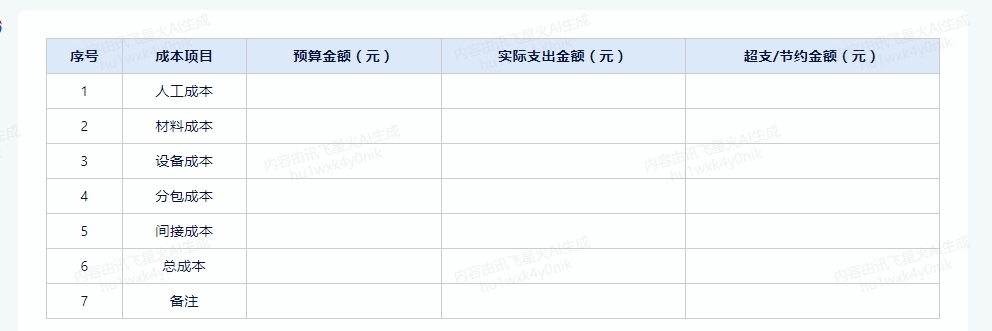

确定成本核算对象:根据工程项目的特点,确定需要进行成本核算的对象,如建筑工程、安装工程等。

收集相关数据:收集与工程项目成本相关的数据,包括直接成本如材料、人力等,以及间接成本如管理费用、税金等。

编制成本核算明细表:根据收集的数据,按照一定的分类和标准,编制工程项目成本核算明细表。

分析成本数据:对编制的工程项目成本核算明细表进行分析,比较实际成本与预算成本的差异,找出成本控制的关键点。

制定成本控制措施:根据分析结果,制定有效的成本控制措施,如优化设计方案、降低材料采购成本等。

更新成本核算明细表:在工程项目实施过程中,及时更新成本核算明细表,以便实时掌握项目成本的状况。

三、工程成本核算科目

直接成本科目:包括材料费、人工费、机械使用费等。这些费用可以直接归集到特定工程项目中。

间接成本科目:包括管理费、技术费、其他费用等。这些费用无法直接归集到特定工程项目中,但与工程项目相关,因此需要按照一定的分配标准进行分摊。

固定成本科目:包括折旧费、摊销费等。这些费用不随工程量的变化而变化,按期计提。

可变成本科目:包括直接材料费、直接人工费等。这些费用随工程量的变化而变化。

四、工程成本核算流程

收集数据:收集与工程项目相关的所有数据,包括合同、发票、收据、工资单等。

归集直接成本:将可以直接归集到特定工程项目的费用归集到相应的科目中。

分摊间接成本:根据一定的分配标准,将间接费用分摊到各个工程项目中。

计算总成本:将各个工程项目的直接成本和间接成本相加,得出总成本。

比较分析:将总成本与预算进行比较,分析超支或结余的原因,为决策提供依据。

五、结论

工程项目成本核算明细表是项目管理中不可或缺的工具之一。通过编制和运用工程项目成本核算明细表,可以帮助项目管理者明确项目的成本组成和状况,发现项目管理中的问题,并采取有效的措施进行改进和控制。同时,也有利于优化资源的分配和使用,提高项目管理的效率和效益。因此,在进行工程项目管理时,应当重视并做好工程项目成本核算明细表的编制和更新工作。

相关推荐:

上一篇:工程项目招投标管理系统怎么用

下一篇:工程项目成本管理软件功能介绍

2025-04-02

2025-04-02

2025-04-02

2025-04-02

2025-04-02

2025-04-02

2025-04-02

2025-04-02

2025-04-02

2025-04-02

咨询热线:

咨询热线:

地址:

地址:

咨询热线:

地址:

咨询热线:

地址: